複数の自動車保険を比較してみると分かります。

実は、同じ補償内容でも、保険会社によって“保険料”は大きく違います!

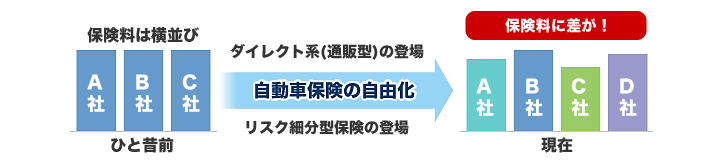

ひと昔前はどこの保険会社で自動車保険に加入しても保険料は同じ。そのため自動車保険を比較する必要なんてありませんでした。ところが、1998年、自動車保険の完全自由化によって状況が一変します。保険会社が独自に保険料を設定できるようになったことで、同じ条件でも保険料に大きな違いが生れるようになったのです。

ムダな保険料を払わずにできるだけ安く自動車保険に加入したい。多くの人がそう思っているはずです。しかし、その一方で現在はダイレクト系(通販型)の保険会社も増え、商品も多様化。特約や割引も各社様々です。そんな中、今は自分に合った自動車保険を選ぶのが難しくなっています。

そこで、自動車保険を格安で加入するための4つのポイントをご紹介します。

◆ポイント1: 運転者の「年齢条件」を確認する

自動車保険には車を運転する人の年齢条件を設定できます。その年齢条件を付帯できるのが「運転者年齢条件特約」です。具体的には(1)~(3)のうち自動車を運転されるもっとも若い方の年齢を設定することで保険料が安くなります。年齢は【21歳以上補償】【26歳以上補償】【30歳以上補償】の条件で設定できます。

(1)おもに運転される方(記名被保険者)

(2)おもに運転される方の配偶者

(3)おもに運転される方(または配偶者)と同居している親族

運転者年齢条件の年齢が高いほど保険料は安くなります。

【全年齢補償】 > 【21歳以上補償】 > 【26歳以上補償】 > 【30歳以上補償】

従って、常に適正な「年齢条件」を設定することで無駄な保険料を削減できるわけです。新規に契約するときはもちろんのこと、年齢条件は保険期間の途中でも変更可能です。必ずチェックしておきましょう。

なお、数年前までは補償対象が「26歳以上」となっていた場合は「21歳」の運転者は補償の対象外でした。ところが、現在は違います。運転者の年齢条件は運転者全員に適用されるわけではなく、上記(1)~(3)の運転者だけに適用されるようになっています。(※例えば、別居している未婚の子などは年齢を問わず補償されます)

◆ポイント2: 運転者の「範囲」を確認する

自動車保険には車を運転する人の「範囲」を設定できます。その範囲を付帯できるのが「運転者限定特約」です。具体的には(1)~(4)のうち自動車を運転される方の範囲を設定することで保険料が安くなります。

(1)【本人限定】・・・運転者を記名被保険者だけに限定

(2)【本人・配偶者限定】・・・運転者を記名被保険者とその配偶者だけに限定

(3)【家族限定】・・・運転者を家族だけに限定する

(4)【限定なし】・・・運転者を限定しない(別居親族や友人・知人が運転する場合)

運転者の範囲を狭くするほど保険料は安くなります。

【限定なし】 > 【家族限定】 > 【本人・配偶者限定】 > 【本人限定】

従って、常に適正な運転者の「範囲」を設定することで無駄な保険料を削減できるわけです。新規に契約するときはもちろんのこと、年齢条件は保険期間の途中でも変更可能です。必ずチェックしておきましょう。

◆ポイント3: ムダな補償を確認する

自動車保険加入の際に“おまかせ”で契約していると、自分のニーズに合わなかったり、同じ補償内容が重複していたりと、ムダな補償が付帯されていることがよくあります。例えば次のようなケースです・・・

市場価値がない古い車に「車両保険」が付帯されていませんか?

そもそも市場価値のない古い車では「車両保険」で補償される保険金額も少額です。相手のある事故は過失割合で過失に応じて保険金を出してもらえます。単独事故は自腹ですが、「車両保険」で補償される少額な保険金額をもらうために次の保険料がアップしてしまえば本末転倒です。(※保険を使うと次の更新時に保険料がアップします)

車内やトランク内の身の回り品の補償まで本当に必要ですか?

自動車保険の特約には車内やトランク内に積んでいた品物が損害を受けたときに補償される特約があります。それが「「身の回り品補償特約」です。具体的には「事故でトランク内の高級ゴルフクラブが折れた」「高価なカメラごと車を盗まれた」といったケースで補償されるわけですが、要は「それって本当に必要ですか?」という話です。

重複した補償はないですか?

自動車保険は「損害保険」と呼ばれる保険です。損害保険では“損害以上の補償”は受けられませんので、補償内容が「重複」している場合は保険料の「ムダ」となってしまうことがあります。例えば「個人賠償責任特約」です。「個人賠償責任特約」はニーズが高い補償なので、自動車保険だけではなく火災保険や傷害保険などにも特約として付帯できます。その結果、同じ補償内容が重複しているケースがあるわけです。

また、複数台の自動車保険に加入している場合も要チェックです。具体的には「人身傷害保険」の重複に注意しましょう。例えば、2台の車を持って、それぞれの自動車保険で「人身傷害保険」に入ると補償が重複する部分があります。このような場合は1台の契約はそのままにしておいて、もう1台の契約は「人身傷害補償保険」に「人身傷害のご契約のお車搭乗中のみ補償特約」を付けると補償の重複がなくなり、保険料もリーズナブルになります。

その他、「弁護士費用特約」「ファミリーバイク特約」も重複するので1つで十分です。

◆ポイント4: 複数の保険会社から見積りを取る

自動車保険は同じ補償内容でも、保険会社によって“保険料”は大きく違います。従って、自動車保険を選ぶときは必ず複数の保険会社から見積もりを取ることが格安に加入する重大ポイントになってきます。とはいえ、1社1社から個別に見積りを取るのも大変な手間がかかります。そこで、便利なのが「自動車保険一括見積りサイト」です。「自動車保険一括見積りサイト」を利用すれば、複数の保険会社から一括で見積りできるからです。

ポイントは自分にとって必要な補償を明確にしておくこと。そのうえで、同じ補償内容で比較検討することです。さもないと、ただ複数の保険会社から資料を取り寄せただけで終わってしまいます。

そのうえで、どこの「自動車保険一括見積りサイト」を利用すればいいのか?

実は、ここに最大22社から一括見積りを取れる「自動車保険一括見積りサイト」があります。それが保険の窓口インズウェブの「自動車保険一括見積りサイト」です。このサイトを利用した方は平均26,615円の保険料を節約しています。あなたも大幅に節約できるかもしれませんよ。

もちろん、いろいろ比較してみて保険料の違いはわかった。でも、その中で自分に合った自動車保険はどれなのかわからないというケースもあるでしょう。そんなときこそ、当サイトでご紹介する「損害保険代理店」に一度相談してみてください。あなたにピッタリの保険選びのお手伝いをしてくれるはずです。

◆保険に加入しよう!・・・その前にこの本を読んでみては?